Bei der letzten Hauptversammlung des börsennotierten Douglas-Konzerns (Foto) wurden Fragen von Aktionären zur Zukunft von Thalia nur sehr spärlich beantwortet – meist mit Verweis darauf, den Wettbewerbern nicht zu viel verraten zu wollen. Umso interessanter ist der veröffentlichte Bericht der Kanzlei PKF Fasselt Schlage, die im Auftrag von Douglas neben der Höhe der Barabfindung für die herausgedrängten Aktionäre auch die internen Planzahlen für Thalia bis 2017 untersucht hat.

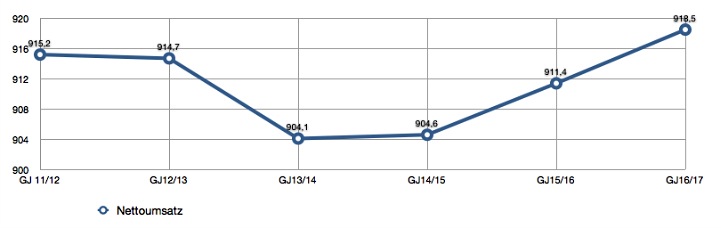

- Umsatz: Die Hagener rechnen bis zum Geschäftsjahr 2016/17 nur mit einem durchschnittlichen Wachstum von 0,1%. Die ausgebauten Nonbook-Sortimente sollen die rückläufigen Buch-Erlöse kompensieren.

- Vertriebskanäle: Stationär rechnen die Strategen mit einem jährlichen Minus von 3%, der Online-Bereich soll jährlich um 3,8% und das E-Book-Geschäft um 47% zulegen.

- Bis 2016/17 werde der Umsatzanteil der Filialen von heute 85 auf 73% sinken; Online werde in vier Jahren 16% ausmachen, das Digitalgeschäft 11%.

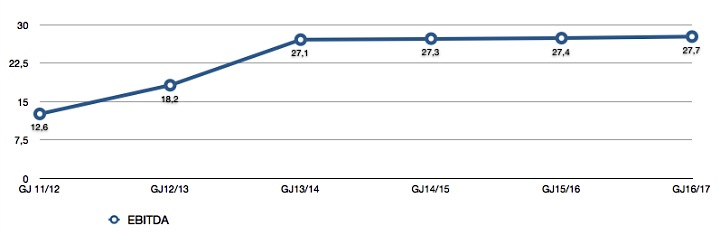

- Ergebnis: Beim EBITDA, dem Gewinn vor Zinsen, Steuern und Abschreibungen (bereinigt), geht Douglas zunächst von deutlichen Zuwächsen bis 2014 aus, bedingt durch Kosteneinsparungen (Personal, Mieten, Energie) im Zuge der Sanierung.

- Anschließend rechnen die Thalia-Strategen nur noch mit kleinen Zuwächsen bis 2017. Siehe Grafik unten.

- Kosten: Der Personalaufwand bei Thalia wird nach Einschätzung des Hagener Konzerns jährlich um 2,1% sinken. Ursachen dafür: Die Bedeutung der weniger personalintensiven Bereiche Online und Digital wachse, während das Personal in den Filialen an die rückläufige Flächenentwicklung angepasst werde. Die Aufwendungen für Werbung, Versand- und Logistikkosten sowie IT würden dagegen deutlich steigen.

- Fazit der Prüfer: Die Planungsrechnung basiere auf einer „ambitionierten Einschätzung“ der Entwicklung des Geschäftsbereichs Buch. Ob die Zahlen erreicht werden, hänge wesentlich davon ab, ob der Restrukturierungsprozess im stationären Handel gelinge.

Die Entwicklung des Thalia-Umsatzes nach Einschätzung von Douglas (ab Geschäftsjahr 2012/13 Prognosen), Summen in Mio Euro, Grafik: buchreport.de.

Die Entwicklung des Thalia-Umsatzes nach Einschätzung von Douglas (ab Geschäftsjahr 2012/13 Prognosen), Summen in Mio Euro, Grafik: buchreport.de.

Die Entwicklung des Thalia-EBITDA nach Einschätzung von Douglas (ab Geschäftsjahr 2012/13 Prognosen), Summen in Mio Euro, Grafik: buchreport.de.

Die Entwicklung des Thalia-EBITDA nach Einschätzung von Douglas (ab Geschäftsjahr 2012/13 Prognosen), Summen in Mio Euro, Grafik: buchreport.de.

Wer ans Buch nicht mehr glaubt, wird im Buchhandel nicht reüssieren können. 47 Prozent Umsatzplus beim E-Book, aber Personalaufwand minus 2,1 Prozent: Das kann auf Dauer nicht gut gehen, zumal der Selfpublishing-Bereich vom Handel bisher überhaupt nicht beachtet wird, aber neue Zielgruppen zu den Buchhändlern treiben könnte. Das aber verlangt Investitionen ins Personal. Geschenke und Papierkram kriege ich inzwischen überall und in vielen Läden deutlich besser als bei Thalia.