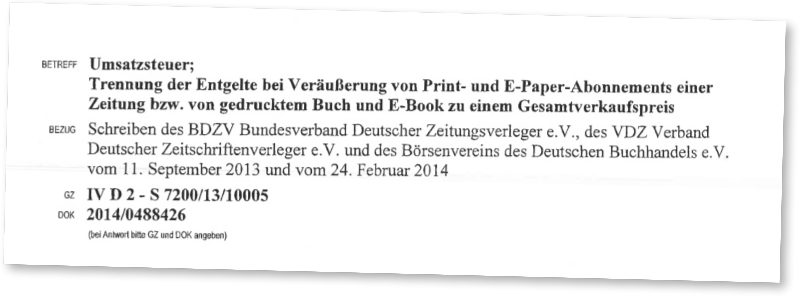

Das Bundesfinanzministerium hat den Verlagen eine schwierige Aufgabe aufgetragen. Zum 1. Juli 2014 müssen sie die Versteuerung von E-Book-Bundles verändern – was in der Kürze der Zeit kaum möglich ist. Der Börsenverein geht von teilweise „gravierenden Nachteilen“ im E-Book-Geschäft aus.

Hintergrund eines neuen Schreibens des Ministeriums ist die lange Zeit offene Frage nach der Umsatzsteueraufteilung bei Bundle-Angeboten. Die Ansage aus Berlin: Ab dem 1. Juli 2014 dürfen alle gedruckten Bücher mit E-Book-Zugangscode nur noch mit gesplittetem Umsatzsteuersatz gehandelt werden, und zwar durch alle Handelsstufen (Verlag, Großhandel, Handel) bis hin zum Endverbraucher: 7% für den gedruckten Teil, 19% für das elektronische Produkt. Konkret: Wird ein Titel vom Verlag nicht separat als E-Book angeboten, sondern ausschließlich als gedrucktes Buch mit Zugangscode zum E-Book, so muss gleichwohl der elektronische Bestandteil anteilig zum vollen Umsatzsteuersatz versteuert werden.

Diese Regelung weicht von der umsatzsteuerlichen Behandlung von Kombiprodukten ab, wie z.B. das Angebot von Büchern mit eingelegter CD, DVD oder einem beigefügten Spielzeug. Bei diesen Kombiprodukten richtet sich die Höhe des Umsatzsteuersatzes immer nach dem „charakterprägenden“ Bestandteil der Produktkombination.

Der Börsenverein beklagt in einer Mail der Rechtsabteilung, dass das Finanzministerium verschiedene Wünsche des Verbands ignoriert habe. Und analysiert die Nachteile:

- Zeitdruck: Ab dem 1. Juli 2014 müssen alle gedruckten Bücher mit E-Book-Zugangscode nur noch mit gesplittetem Umsatzsteuersatz gehandelt werden. Das Ministerium habe den Hinweis des Börsenvereins, dass dies nicht so schnell umgesetzt werden könne, vom Tisch gewischt: Andere Branchen bekämen das auch hin, entweder über die Barcodes (die nach Auffassung des Ministeriums auch mehrere Mehrwertsteuersätze für ein Produkt verarbeiten könnten) oder über die Umstellung der Kassensysteme (wie es z.B. von McDonalds bei seinen Menü-„Bundles“ umgesetzt worden sei). Das Schreiben des Ministeriums mache „branchen- und deutschlandweit Verlage und Händler ab dem 1. Juli 2014 zu Steuersündern, ohne dass diesen ein angemessener Anpassungszeitraum für die Umstellung zur Verfügung stand.“

- Risiko: Bei Bundle-Angeboten das E-Book kostenlos abgegeben wird, herrsche keine Klarheit, welcher Anteil des Kaufpreises mit 19% zu versteuern sei. „Verlage und Handel laufen hier ein erhebliches Risiko, dass die von ihnen gewählte Berechnungsmethode bei Steuerprüfungen auf Widerspruch stößt und ihnen dadurch Umsatzsteuernachforderungen drohen“, so der Verband.

- Geschäftsmodelle: Viele Verlage hätten ihre Bundles mit E-Book-Zugangscodes mit dem reduzierten Umsatzsteuersatz durchkalkuliert und dabei erhebliche Investitionen vorgenommen. „Diesen Verlagen und ihren Handelspartnern entsteht durch die Neuregelung ein unabsehbar hoher Schaden, ohne dass sie für dessen Abwendung eine ausreichende Frist hätten.“

Der Börsenverein wundert sich, dass Berlin eine so aufwändige nationale Regelung vornimmt, sich aber bereits für die Einführung des reduzierten Mehrwertsteuersatzes auf elektronische Verlagserzeugnisse durch die EU ausgesprochen habe (um deren Details in Brüssel bereits gerungen werde). „Sinnvoll wäre gewesen, den bisherigen Rechtszustand bei Kombiprodukten bis zur Einführung der reduzierten Mehrwertsteuer für elektronische Verlagserzeugnisse für Bundles gelten zu lassen, womit auch der Markt gerechnet hatte.“

Positiv hebt der Börsenverein hervor, dass es jetzt Rechtssicherheit bei der Bundle-Problematik gebe, die in der Vergangenheit für große Unklarheit gesorgt habe. Hinzu komme:

- Ein anderer umsatzsteuerlicher Umgang mit Bundles in der Vergangenheit werde nicht nachträglich negative steuerliche Konsequenzen haben.

- Das Recht der Preisbestimmung liegt beim Verlag, dies sei in den Fällen hilfreich, in denen E-Books im Bundle mit dem gedruckten Buch deutlich günstiger angeboten werden als im Alleinverkauf.

- Die neue Berechnungsmethode der Umsatzsteuer verschaffe bestimmten Verlagen erhebliche wirtschaftliche Chancen, z.B. bei Abonnements von Fachzeitschriften, die im Bundle mit Zugangsrechten zum E-Journal vertrieben werden.

Wie reagiert der Börsenverein auf das Berliner Schreiben? – verhalten. Da dieselben Personen im Ministerium sich derzeit intensiv um eine kurzfristige Reduzierung der Umsatzsteuer für Hörbücher sowie die Neuregelung der Umsatzsteuer für elektronische Verlagserzeugnisse auf EU-Ebene bemühten, „sollten Kritik und Protest mit einem Höchstmaß an Sachlichkeit vorgetragen werden“. Der Verband hofft, dass möglichst viele Händler, Großhändler und Verlage sich direkt in Schreiben an das Ministerium wenden und darstellen, wieso ihnen die Regelung Probleme bereitet und welche wirtschaftlich negativen Folgen ihnen bei einer unveränderten Umsetzung drohen.

Kommentar hinterlassen zu "Ein unabsehbar hoher Schaden"